CONTENIDO

Agrupa las subcuentas que representan bienes aun no ingresados al lugar de almacenamiento de la entidad, y que serán destinados a la fabricación de productos, al consumo, mantenimiento de sus servicios, o a la venta cuando se encuentren disponibles.

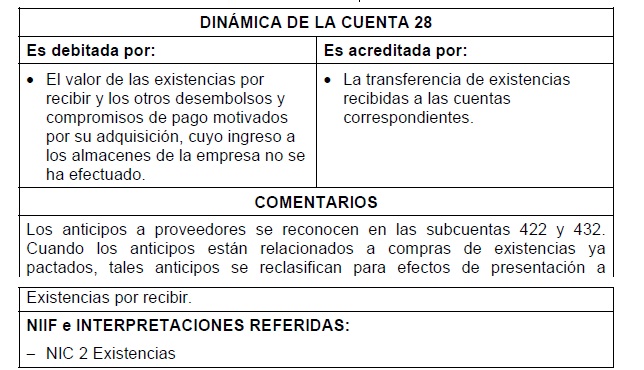

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

281 Mercaderías: Comprende los bienes adquiridos para su venta, sin someterlos a procesos de transformación.

284 Materias primas. Comprende los insumos principales que luego ingresarán al proceso de transformación.

285 Materiales auxiliares, suministros y repuestos: Incluye los materiales, diferentes de las materias primas, que intervienen en el proceso productivo así como los repuestos y suministros que no se incorporan en aquel.

286 Envases y embalajes: Incluye los bienes complementarios para la presentación y comercialización de productos.

RECONOCIMIENTO Y MEDICIÓN

El costo de adquisición de los inventarios incluye todos los costos derivados de su adquisición y otros costos en los que se incurre para darles su condición y ubicación actuales Tales costos comprenden el valor de compra, aranceles de importación, impuestos no recuperables, transporte, manipuleo y otros costos directamente atribuibles, y no incluyen descuentos comerciales, rebajas, bonificaciones y partidas similares (NIC 2, párrafos 10 y 11).

Los inventarios por recibir se reconocen cuando se produce la transferencia de control de los bienes, de acuerdo con los términos del contrato o pedido. Un criterio para identificar la existencia de control, es la oportunidad en que se transfieren los riesgos asociados a los bienes.

La medición es al costo de adquisición o valor neto de realización, el que sea menor. Cuando una reducción en el costo de adquisición de los inventarios por recibir adquiridas, indique que excederá su valor neto realizable, el costo de reposición de tales inventarios puede ser la medida adecuada de su valor neto realizable.