CONTENIDO

Agrupa las subcuentas que representan los productos accesorios obtenidos en la producción (subproductos) y los residuos de producción de toda naturaleza, originadas en los procesos productivos, cuando mantienen algún valor en su realización.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

221 Subproductos: Productos obtenidos accesoriamente en el proceso de producción. Resultan de la producción donde el subproducto tiene un valor reducido respecto del producto o de los productos principales.

222 Desechos y desperdicios: Materiales desechados por presentar defectos o residuos que resultan no utilizables en procesos de transformación.

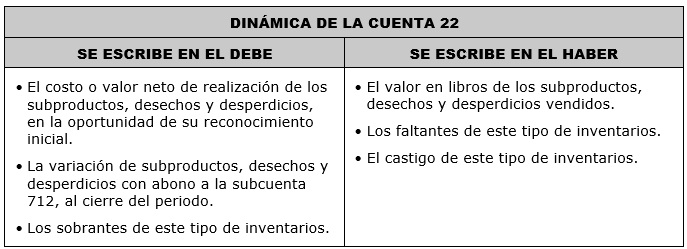

RECONOCIMIENTO Y MEDICIÓN

Los subproductos, desechos y desperdicios se registran generalmente al valor neto de realización, monto que es acreditado al costo de producción medido al costo. Periódicamente se compara con el valor neto de realización estimado vigente, manteniéndose en libros al menor valor a través de una cuenta de valuación.

La salida de este tipo de existencias se mide utilizando las fórmulas de: PEPS, promedio ponderado, o costo identificado. Cuando su costo puede ser medido confiablemente, sin incurrir en costos que superan el beneficio de esa medición confiable, se utiliza esa base de medición.