CONTENIDO

Agrupa las subcuentas que acumulan las estimaciones por deterioro de las cuentas por cobrar.

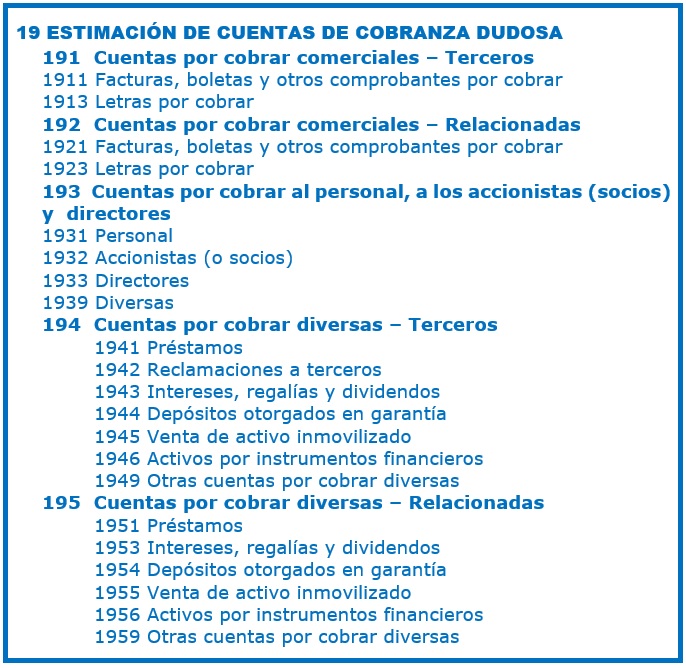

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

191 Cuentas por cobrar comerciales: Terceros. Incorpora la estimación de cobro dudoso de las cuentas por cobrar a clientes.

192 Cuentas por cobrar: Comprende la estimación de cobro dudoso de las compañías relacionadas en transacciones comerciales.

193 Cuentas por cobrar al personal, a los accionistas (socios) y directores: Incluye la estimación de cobro dudoso de las cuentas por cobrar al personal, accionistas y directores.

194 Cuentas por cobrar diversas: Terceros: Comprende la estimación de cobro dudoso de las cuentas por cobrar diversas con terceros.

195 Cuentas por cobrar diversas: Relacionadas: Comprende la estimación de cobro dudoso de las cuentas por cobrar diversas a relacionadas.

RECONOCIMIENTO Y MEDICIÓN

Se reconoce la estimación de cobranza dudosa (NIIF 9, párrafo 5.5), discriminándola por la naturaleza de la cuenta por cobrar, y paralelamente la cuenta de gasto correspondiente – divisionaria 6841. Las cuentas en moneda extranjera a la fecha de los estados financieros se expresarán

al tipo de cambio aplicable a las cuentas por cobrar relacionadas.