CONTENIDO

Agrupa las subcuentas que representan derechos de cobro a entidades relacionadas por transacciones distintas a las de ventas en razón de su actividad principal.

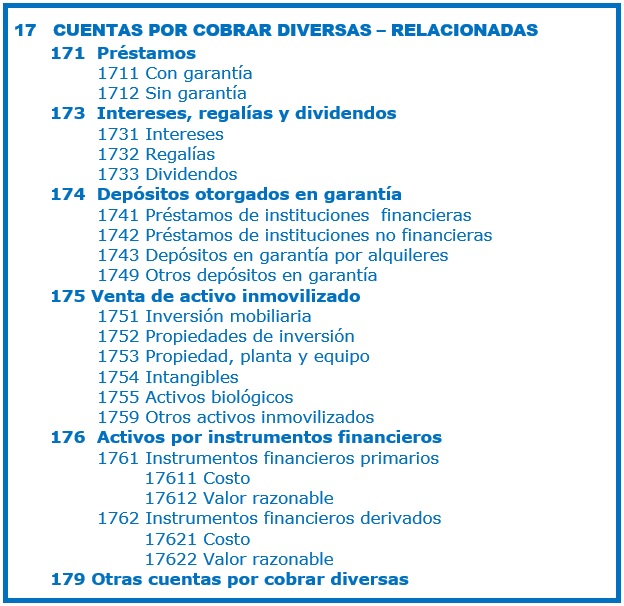

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

171 Préstamos: Comprende los créditos no comerciales.

173 Intereses, regalías y dividendos: Incluye los derechos de cobro por intereses y regalías devengados, y por dividendos en efectivo declarados.

174 Depósitos otorgados en garantía: Comprende los montos entregados en garantía, tales como depósitos por arrendamiento de bienes muebles e inmuebles, depósitos por cartas fianza u otras garantías entregadas.

175 Venta de activo inmovilizado: Derechos de cobro por venta de inversión mobiliaria; propiedades de inversión; propiedad, planta y equipo; y otros activos a largo plazo.

176 Activos por instrumentos financieros: Incluye los efectos favorables relacionados con la medición a valor razonable de los instrumentos financieros primarios cuando se adquieren en una compra no convencional y se elige para su reconocimiento la fecha de liquidación, así como los efectos favorables en el caso de los instrumentos financieros derivados, tales como contratos a plazo, intercambios, entre otros.

178 Otras cuentas por cobrar diversas: Incluye las entregas a rendir cuenta y cualquier cuenta por cobrar no incluida en las subcuentas anteriores.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán por el valor razonable de la transacción, generalmente igual al costo. Después de su reconocimiento inicial se medirán al costo amortizado, excepto por los activos por instrumentos financieros, que se miden a su valor razonable; cuando esta medición es impracticable, tales activos se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar medida al costo amortizado, el importe de esa cuenta se reducirá mediante una cuenta de valuación, para efectos de su presentación en estados financieros (estimación de cobranza dudosa– cuenta 19).

Las cuentas en moneda extranjera pendientes de cobro a la fecha de los estados financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.