CONTENIDO

Agrupa las subcuentas que representan los insumos que intervienen directamente en los procesos de fabricación, para la obtención de los productos terminados, y que quedan incorporados en estos últimos.

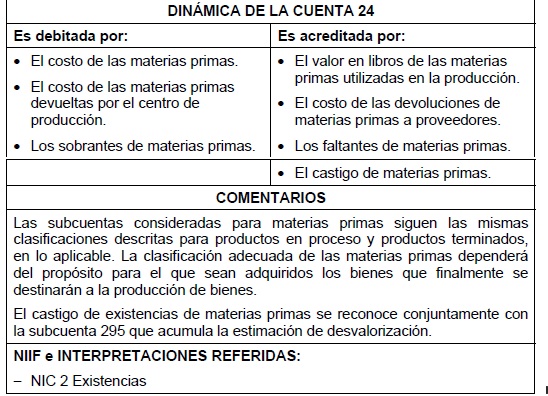

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

241 Materias primas. Adquiridas para su posterior ingreso al proceso productivo.

RECONOCIMIENTO Y MEDICIÓN

Las materias primas se registrarán al costo, el mismo que incluye todo costo atribuible a la adquisición, hasta que estén disponibles para ser utilizadas en el objeto del negocio relacionado. Los descuentos comerciales, las rebajas y otras partidas similares, distintas de las financieras, se deducirán para determinar el costo de adquisición (NIC 2, párrafo 11).

Para los efectos de la medición al cierre del ejercicio, se tomará en cuenta el costo de adquisición o valor neto de realización, el más bajo. Cuando una reducción en el costo de adquisición de las materias primas indique que el costo de los productos terminados excederá su valor neto realizable, el costo de reposición de las materias primas puede ser la medida adecuada de su valor neto realizable (NIC 2, párrafo 32). Las salidas de materias primas se reconocen de acuerdo con las fórmulas de costeo de PEPS, o promedio ponderado, o costo identificado.