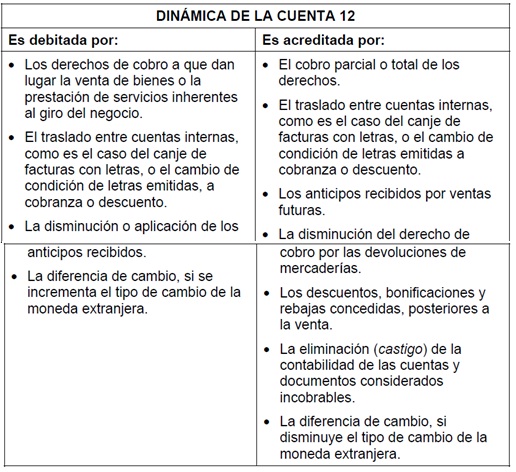

Agrupa las subcuentas que representan los derechos de cobro a terceros que se derivan de las ventas de bienes y/o servicios que realiza la entidad en razón de su objeto de negocio.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

121 Facturas, boletas y otros comprobantes por cobrar: Créditos otorgados por venta de bienes o prestación de servicios. En caso no se haya emitido el documento, pero sí devengado el ingreso y la cuenta por cobrar correspondientes, se debe registrar el derecho exigible en esta subcuenta.

122 Anticipos de clientes: Montos anticipados por clientes a cuenta de ventas posteriores. Es de naturaleza acreedoras

123 Letras por cobrar: Créditos que se formalizan con letras aceptadas en canje de

facturas, boletas u otros comprobantes por cobrar.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán inicialmente a su valor razonable, que es generalmente igual al costo. Después de su reconocimiento inicial se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar, el importe de esa cuenta se reducirá mediante una cuenta de valuación (estimación de cobranza dudosa), para efectos de su presentación en estados financieros.

Las cuentas por cobrar en moneda extranjera pendientes de cobro a la fecha de los estados financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.